2024年から大幅に制度改正されるNISA制度。新制度が始まることは知っているものの、具体的な改正ポイントについて把握できていない方もいるのではないでしょうか。

そこで今回は、現行NISAと新NISAの変更点をご紹介します。また、新NISAの注意すべきポイントや切り替え方法についても解説するので、ぜひ参考にしてみてください。

新NISAとは?

新NISA制度とは、2024年から始まる新しいNISA制度のこと。従来のNISA制度よりも効率的に資産運用を行えるよう非課税投資枠の拡大や恒久化を図っているのが特徴です。

なお、2023年末までにNISA口座を保有している場合は、同じ金融機関で自動的に口座が開設されるため、新NISAの口座開設に伴う手続きは不要です。また、現行NISAで設定している積み立ては、つみたてNISAであれば新NISAの「つみたて投資枠」、一般NISAなら「成長投資枠」へ引き継がれます。

| 投資枠/項目 | つみたて投資枠 | 成長投資枠 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度額 | 合計で1,800万円(成長投資枠は1,200万円まで) | |

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(現行のつみたてNISAと同様) | 上場株式・投資信託等(一部除外) |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 現行制度との関係 | 2023年末までに現行の一般NISAおよび、つみたてNISA制度で投資した商品は新しい制度の外枠で、現行制度における非課税措置を適用 | |

出所:金融庁「新しいNISA」の情報をもとに作成

新NISAと現行NISAの主な変更点5つ

新NISAと現行NISAの主な違いは下記の通りです。

| 制度/項目 | 現行NISA | 新NISA | ||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 制度の併用 | 不可 | 可能 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税期間 | 20年 | 5年 | 無期限 | |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円(成長投資枠は1,200万円) | |

| 口座開設期間 | 2023年まで | 恒久化 | ||

| 買い付け方法 | 積み立て | スポット・積み立て | 積み立て | スポット・積み立て |

| 対象年齢 | 18歳以上 | 18歳以上 | ||

| 対象商品 | 長期の積立・分散投資に適した一定の投資信託(金融庁指定) | 上場株式・投資信託等 | 長期の積立・分散投資に適した一定の投資信託(現行のつみたてNISAと同様) | 上場株式・投資信託等(一部除外) |

出所:金融庁「新しいNISA」の情報をもとに作成

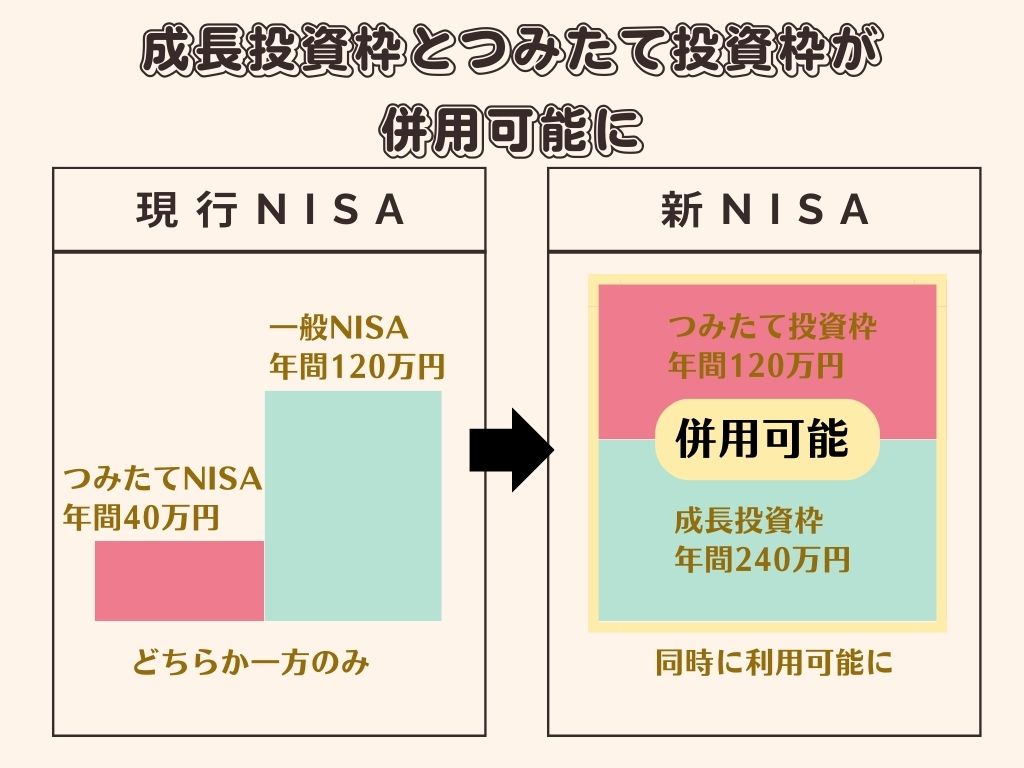

1.一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)が併用可能に

現行NISAでは、一般NISAとつみたてNISAを併用できないので、どちらか一方のみを選択する必要がありました。しかし、新NISAでは一般NISAが「成長投資枠」、つみたてNISAが「つみたて投資枠」という名称になり、併用して投資を行えるようになります。

そのため、2024年以降は一般NISAと積み立てNISAの選択で迷うことがなくなるほか、より戦略的に資産運用できるのがポイントです。

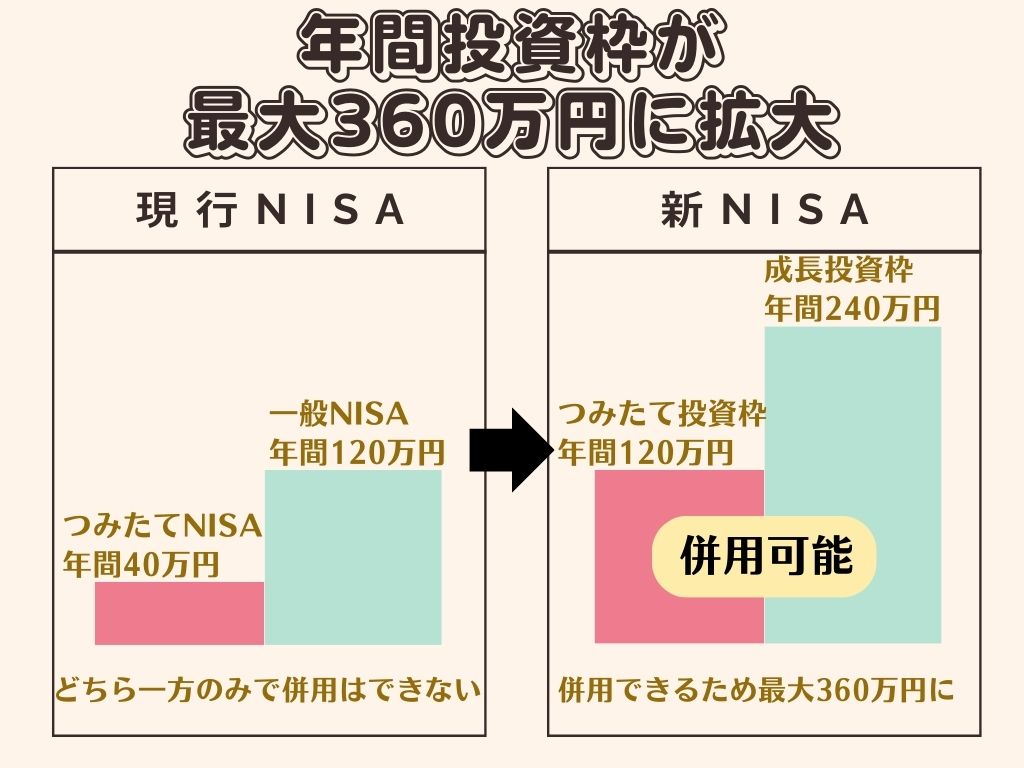

2.年間投資枠が最大360万円に拡大

「成長投資枠」「つみたて投資枠」という形で併用可能になり、年間投資枠が大幅に引き上げられます。現行NISAは一般NISAが年間120万円、つみたてNISAが年間40万円ですが、新NISAでは年間360万円を上限として積み立てを行えます。

年間投資枠が現行の一般NISAの3倍に増えたため、資金に余裕のある方にとっては大きなメリット。また、ボーナスなどのまとまった資金をスポット購入するといった方法も選択可能です。

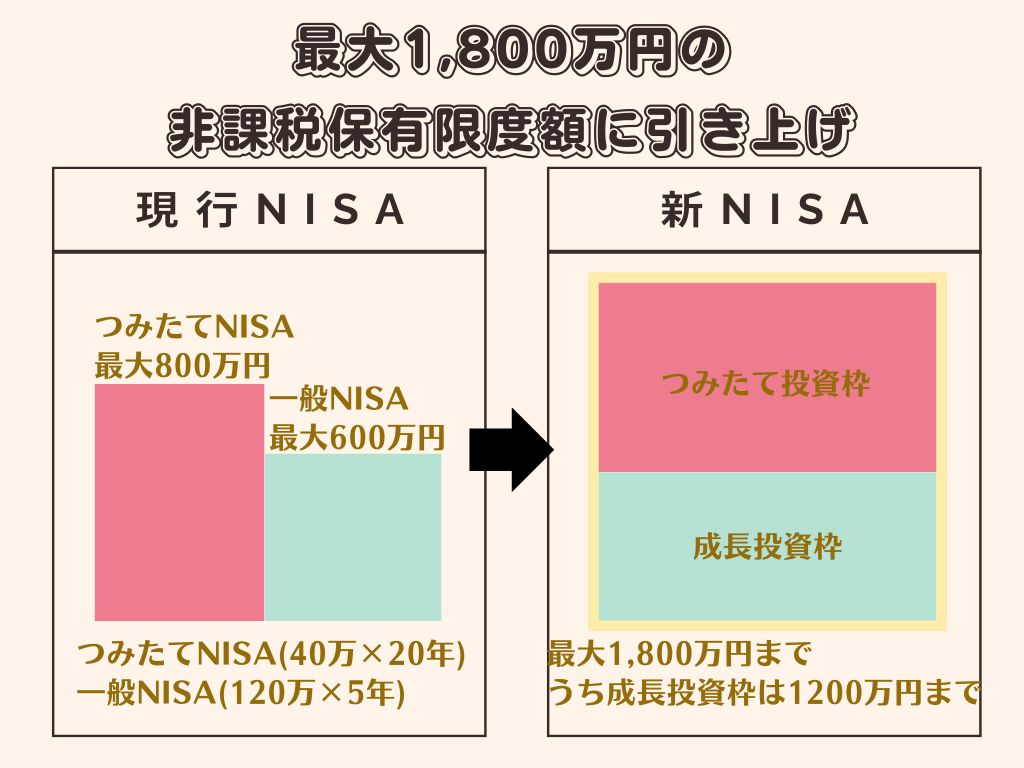

3.最大1,800万円の非課税保有限度額に引き上げ

新NISAは、非課税保有限度額が1,800万円に引き上げられます。現行NISAでは一般NISAが年間120万円×5年=600万円、つみたてNISAが年間40万円×20年=800万円の非課税保有限度額でした。非課税保有額が大幅にアップしたため、より税制優遇のメリットを受けられます。

なお、1,800万円のうち成長投資枠で投資できるのは1,200万円までと制限が設けられている点は注意が必要です。

4.口座開設期間の恒久化

現行NISAの口座開設期間は一般NISAで2023年まで、つみたてNISAで2024年までと定められています。そのため、投資開始時期が遅れると制度を最大限有効に活用できない点が懸念されていました。

しかし、新NISAでは期限が廃止となり、口座開設期間が恒久化されるのがポイント。恒久化とは、投資可能期間が無期限化されることを意味します。2024年からいつ始めても税制の優遇を受けられるうえ、より長期的な運用を行いやすい制度に改正されました。

5.売却後の投資枠が復活

現行NISAでは、保有している商品を売却しても非課税保有限度額は再利用できませんでした。しかし、新NISAで購入した商品を売却した場合は、その分の非課税保有限度額が翌年以降に再利用できます。

例えば、非課税枠1,800万円に達しても100万円分(取得価格ベース) の商品を売却すれば、翌年以降に100万円分の商品を購入できるという仕組みです。なお、復活する投資可能金額は非課税保有限度額に対してのみで、年間投資枠は復活しないため留意しておきましょう。

新NISAの注意点

大幅な改良によってメリットの多い新NISAですが、注意すべきポイントもあります。それぞれ詳しく解説します。

- 現行NISAの運用分をロールオーバー(移管)できない

- 新NISAでは投資できない商品がある場合も

- 未成年者は新NISA口座を開設できない

現行NISAの運用分をロールオーバー(移管)できない

新NISAと現行NISAは別の制度になるため、ロールオーバー(移管)できない点は注意が必要です。もし現行NISAで運用している資産を新NISAの口座に移す場合は、売却して新NISAで再投資を行わなければなりません。

そのため、現行NISAで保有している商品の非課税期間が終了したときの選択肢は、売却するか課税口座へ移すかのどちらかになります。課税口座に移す場合は自動的に移管されるので、特別な手続きは不要です。

ただし、移管時の価格が購入価格(簿価)になる点には注意。仮にNISA口座で購入した50万円の商品が100万円に増えたタイミングで移管になり、課税口座移管後に200万円になると200万円ー100万円=100万円の利益に対して課税されます。

新NISAでは投資できない商品がある場合も

一般NISAで購入できた商品を新NISAの成長投資枠では買えない場合があります。具体的には、株式や投資信託などに以下の除外条件が追加されました。

- 整理・管理銘柄

- 信託報酬が20年未満

- 高レバレッジ型や毎月分配型の投資信託

金融庁が高リスクかつ長期投資に向いていないと判断した商品が除外されています。なお、つみたて投資枠については、現行のつみたてNISAと同じ商品が対象です。

未成年者は新NISA口座を開設できない

制度変更に伴って2024年からは18歳以上の方のみNISAの対象となるため、未成年者の名義で口座が開設できなくなります。ジュニアNISAで資産を運用しており、新NISAへ移管を検討していた方は注意が必要です。

また、ジュニアNISA口座は2023年末に投資期間が終了します。2024年の制度変更からは新規で投資を行えません。ただし、引き出し制限が撤廃されるので、2024年以降はいつでも非課税での払い出しができるほか、18歳までは引き続き非課税で保有が可能な点は留意しておきましょう。

新NISAへの切り替え方法

現行NISAから新NISAへの切り替え方法は、口座の開設状況によって異なります。状況に応じた切り替え方法を解説するので参考にしてみてください。

現行NISAから新NISAへの切り替え方法

現行NISAを利用している場合、2024年になると同じ金融機関で自動的に新NISAの口座が開設されます。したがって、切り替え手続きなどは不要です。

なお、新NISAの積み立て設定時期は金融機関によって異なります。現行NISAと同じ金融機関で運用を検討している方は、利用中の金融機関のサイトなどをチェックしてみてください。

別の金融機関から新NISAへ切り替える場合

新NISAを異なる金融期間で利用したい場合は「金融機関変更」の手続きが必要になります。期間は、2023年10月1日から2024年9月30日までの変更手続きによって金融機関の切り替えが可能です。

画像を作成する

手続きの流れや詳細は金融機関ごとに異なるため、事前にしっかりと確認しておきましょう。

新NISAの変更点についてよくある質問

新NISAの変更点に関してよくある質問をまとめましたので、ぜひ参考にしてみてください。

現行NISAを開設すれば自動的に新NISA口座が開設されるため、待つ必要はありません。口座開設には時間を要するので早めに手続きを済ませておくのがおすすめです。

投資目的によって最適な銘柄が異なるため、一概には言及することができません。

つみたて投資枠と成長投資枠を別々の金融機関で利用することはできません。

そのまま保有するか売却するかは自由です。なお、商品購入時から一般NISAは5年、つみたてNISAは20年非課税で保有できます。

ロールオーバーとは、非課税期間が終了したときに金融商品を翌年の非課税投資枠に移管できる仕組みのことです。

新NISAの変更点を理解して効率的に投資形成につなげよう

2024年から始まる新NISAは、多くの点が改良されているため、より活用しやすい制度になります。

- つみたて投資枠と成長投資枠の併用が可能に

- 年間投資枠が最大360万円に拡大

- 最大1,800万円の非課税保有限度額に引き上げ

- 口座開設期間の恒久化

- 売却後の投資枠が復活

制度改正に伴う変更点をしっかりと把握したうえで、効率的に資産を形成していきましょう。